2022H1 建筑上市公司整体营收同增 9.3%,其中 Q1/Q2 分别增长 14.0%/5.5%;实现 归母净利润同增 7.0%,其中 Q1/Q2 分别增长 11.9%/3.3%。本轮疫情冲击主要集中在 Q2,交通物流受阻、人员隔离、工地停工停产等因素致 Q2 营收及业绩增速均环比 Q1 放缓。同时部分建筑蓝筹 Q2 对地产客户应收款计提较多减值,致归母净利润增速弱于 营收增速。6 月以来疫情缓解,建筑企业签单及执行进度普遍好转,目前 7-8 月高温天 已过,预计 9 月起行业将加快赶工,同时考虑到去年同期基数较低,预计今年下半年建 筑板块营收及业绩有望加速。

2022H1/Q2建筑板块毛利率分别为10.2%/10.6%,较去年同期分别下降0.4/0.3个pct, 预计主要系上半年央企地产开发板块毛利率下降,以及国内疫情反复致部分公司项目施 工受阻,但经营刚性成本仍在,同时工程防疫成本大幅增加。后续随疫情逐步得到控制, 全年行业整体毛利率有望逐步回升。

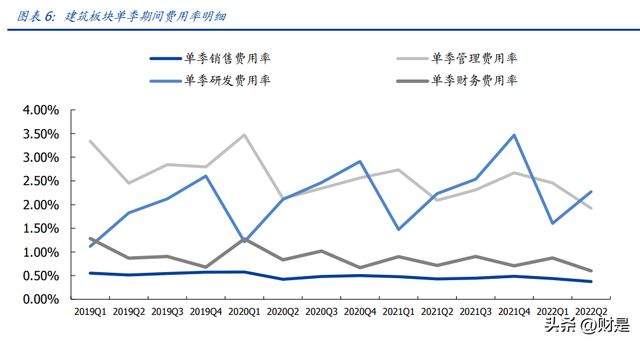

2022H1/Q2 期间费用率均同比下降,规模效益持续显现。上市建筑企业 2022H1/Q2 期间费用率分别为 5.26%/5.17%,同比变化-0.25/-0.29 个 pct。其中 2022H1/Q2 销售 费用率分别为 0.40%/0.37%,同比变化-0.05/-0.05 个 pct;管理费用率分别为 2.17%/1.92%,同比变化-0.21/-0.17 个 pct;研发费用率分别为 1.96%/2.27%,同比变 化+0.07/+0.04 个 pct;财务费用率分别为 0.73%/0.60%,同比变化-0.07/-0.11 个 pct, 主要因汇兑收益增加。今年 2022H1/Q2 建筑板块除研发费用率外,其余费用率均较去年 同期有所下降,销售和管理费用率下降主要系疫情环境下商旅出差及营销活动大幅减少, 财务费用率下降主要系汇兑收益增加,研发费用率提升主要系建筑转型升级相关研发投 入有所增多所致。

净资产收益率基本保持平稳。2022H1 建筑板块 ROE 为 4.88%,同比基本持平。从杜邦 拆解上看,上半年销售净利率有所下降,总资产周转率持平,权益乘数有所提升,驱动 建筑板块 ROE 整体保持平稳。

从历史经验上看,Q2 为施工旺季,资金运用较为紧张,历年负债率均有短期回升的现象, 今年在疫情冲击下,负债率回升幅度较往年略高。截至 2022Q2 末建筑行业整体资产负 债率为 75.0%,环比 Q1 末上升 0.6 个 pct,较去年同期上升 0.5 个 pct。当前国资委对 中央企业的要求由“降杠杆”向“稳杠杆”转变,预计后续随着疫情影响逐步消退,建 筑板块整体资产负债率将趋于稳定。此外,上半年央企 REITs 项目持续顺利推进,REITs 模式发展有望进一步优化建筑企业资产负债表,释放再融资空间,同时加速资金周转, 提升再投资能力。

Q2 存货周转率基本平稳,应收账款周转率有所下降。建筑企业的资产周转率存在明显 的季度波动周期,2022Q2 存货周转率 0.56,与去年同期基本持平;应收账款周转率 1.47, 较去年同期下降 0.17,预计主要系疫情环境下施工放缓导致。当前上市建筑企业对于现 金流普遍比较重视,后续疫情影响减退后,通过加大回款力度,有望进一步提升周转率, 降低经营风险。

2022H1 建筑板块经营性现金流净流出 2869 亿元,同比收窄 531 亿元;其中 Q2 单季经 营性现金流由去年同期的净流出 635 亿元转为净流入 1021 亿元。Q2 单季现金流表现较 为突出,预计主要系:1)稳增长政策发力,专项债加快发行,资金环境有所改善;2) 企业普遍加强现金流管控、积极加快资金回收,并主动控制上游采购付现比例;3)增值 税留抵退税影响。

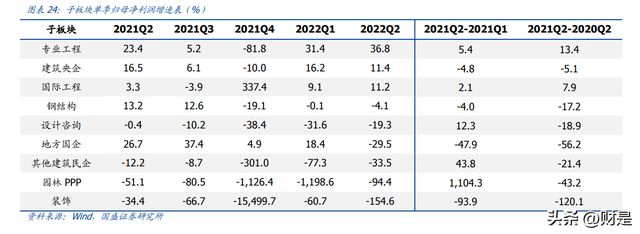

2022Q2 收入增速排名前三子板块为国际工程(14%)、专业工程(13%)、建筑央企(8%), 排名后三位的是园林 PPP(-37%)、装饰(-24%)、地方国企(-14%)。业绩增速排名 前三子板块为专业工程(37%)、建筑央企(11%)、国际工程(11%),排名后三位的 为装饰(-155%)、园林 PPP(-94%)、其他建筑民企(-34%)。 建筑央企板块上半年整体营收/归母净利润同增 12%/14%;其中 Q2 单季营收/归母净利 润同增 8%/11%。虽然 Q2 环比 Q1 增速有所放缓,但建筑央企自疫情以来营收和业绩 保持较快增长趋势,市占率持续提升。在今年以来基建稳增长系列政策持续落地过程中, 央企有望核心受益,未来基本面向上趋势明确。此外,新能源快速发展及新材料、矿业、 双碳等新业务拓展也为建筑央企带来全新增长动力。当前我们继续看好央企成长和估值 修复。

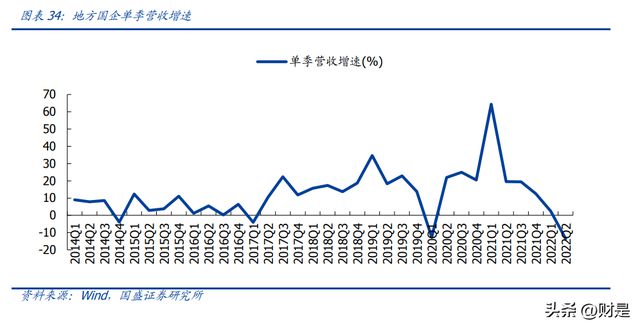

地方国企板块上半年整体营收/归母净利润同比变化-7%/-14%;其中 Q2 单季营收/归母 净利润同比变化-14%/-30%。地方国企今年营收与业绩同比有明显下滑,主要因上海建 工、隧道股份、浦东建设等上海地方国企在本轮疫情中受影响较大,营收与业绩均同比 大幅下滑。而四川路桥、山东路桥等未受到疫情影响的地方国企延续此前较快增势。 国际工程板块上半年整体营收/归母净利润同增 18%/10%;其中 Q2 单季营收/归母净利 润同增 14%/11%。当前国际工程企业海外疫情影响已大幅消退,人民币贬值致汇兑收 益增加,同时部分国际工程龙头企业在货物贸易、智能制造、新能源发电等领域取得积 极进展,驱动板块收入与业绩出现明显修复。 专业工程板块上半年整体营收/归母净利润同增 17%/35%;其中 Q2 单季营收/归母净利 润同增 13%/37%。在去年出口高增、大宗上涨,制造业持续修复背景下,化学工程、 电力工程、矿山工程等细分方向均呈现高景气发展态势。

钢结构板块上半年整体营收/归母净利润同比变化+8%/-2%;其中 Q2 单季营收/归母净 利润同比变化+5%/-4%。上半年疫情冲击致部分项目施工进程放慢,同时部分企业受物 流停滞影响销售有所受阻。后续随着疫情影响减弱、钢价趋稳,项目进入赶工周期,板 块盈利有望回升。此外,光伏建筑(BIPV/BAPV)的高景气发展为钢结构企业持续提供 增量市场空间,助力钢结构企业打造成长新引擎。 装饰板块板块上半年整体营收/归母净利润同比变化-18%/-115%;其中 Q2 单季营收/ 归母净利润同比变化-24%/-155%。受地产风险冲击、疫情反复影响,下游地产开工需 求明显降低;同时房企信用风险冲击致使板块资产减值损失明显增加。当前部分装饰龙 头主动收缩地产业务规模,并积极开拓装配式装修、光伏幕墙等业务,有望逐步持续培 育新业务增长点。

建筑央企经营韧性凸显,全年有望延续稳健增长。2022H1 建筑央企营收和业绩分别同 增 11.6%/13.6%,仍保持稳健增长态势,主要系今年稳增长政策落地主要以重大项目为 载体,央企作为其主要实施方集中受益。Q2 单季分别同增 8.3%/11.4%,较 Q1 放缓 7.4/4.8 个 pct,预计主要因:1)二季度受疫情反复影响,工程收入确认节奏有所放缓; 2)部分央企集中计提较多减值。整体看,上半年在疫情反复、地产需求下行背景下,板 块收入业绩仍实现稳健增长,龙头经营韧性凸显。展望下半年,前期系列基建稳增长部 署正迈入加速落地期,我们预计随着专项债及政策性金融工具资金落地、项目资源不断 丰富、后续天气转凉,三季度基建景气度有望加速上行。8 月 24 日国常会指出“增加 3000 亿元以上政策性开发性金融工具额度,依法用好 5000 多亿元专项债结存限额”, 同时“核准开工一批基础设施等项目”,明确基建后续增量资金政策,四季度基建投资有 望延续较高景气。预计板块全年业绩将保持稳健增长。

央企龙头优势稳固,市占率加速提升。近年来在反腐、营改增、金融监管、原材料价格 波动、疫情冲击等诸多因素影响下行业集中度已持续提升,经营不规范、实力弱的小企 业已然逐渐退出行业。特别在疫情冲击下,行业供给侧出清加快,2022H1 建筑央企营 收占建筑行业产值比例已达 25.5%,较 2021 年末大幅提升 5 个 pct。未来多个因素有望 加速龙头市占率提升:1)项目大型化、综合化、融资化趋势加速。近年来城市片区综合 开发、大型产业园区等项目类型快速增长,此类项目投资体量大(超百亿)、建设内容综 合(涉及房建、基建),对承建方的综合能力要求较高。同时,18 年以来由于地方政府 受融资平台管控力度升级,EPC+F、PPP、ABO 等投融一体类项目模式兴起,对企业资 金规模提出更高要求。建筑央企具备全产业链服务优势,融资成本较低,各类资源均能 较好匹配地方政府需求。2)央企等大型企业集采规模逐步加大,产业链定价权增强,在 原材料及劳务成本上升背景下,成本端规模优势将更明确地体现。3)双碳目标约束下, 建筑行业绿色化技术标准将构筑更高壁垒,龙头在技术、研发、资质等方面更具优势。

疫情致 Q2 收入增速放缓,业绩增速有所分化。环比 2022Q1,2022Q2 多数建筑央企营 收增速均有不同程度下滑,预计主要系受疫情因素影响,施工进度有所放缓;业绩增速 变动相对分化。Q2 营收增速排名前三的分别为中国核建、中国中铁、中国中冶;业绩增 速排名前三的分别为中国核建、中国电建和中国能建。其中:1)中国核建 Q2 业绩高增 主要因去年基数较低,同时费用率较同期大幅缩减。2)中国电建 Q2 同增 34%,主要 因本期产生非流动资产处臵损益 11.6 亿元(主要是房地产业务臵出影响)。3)中国能建 Q2业绩增长较快主要因吸收合并葛洲坝后少数股东权益占比较同期大幅下降19.6个pct, 剔除合并因素 Q2 净利润同降 9%。4)中国中冶 Q2 收入在去年高基数上延续稳健增长, 预计主要受益于公司持续开拓非钢工程领域。5)中国铁建、中国建筑 Q2 业绩增速偏低 主要因二季度集中计提较多减值。

费用率下行,净利率提升,现金流大幅改善。2022Q2 央企毛利率较 2021 年同期下降 0.27 个 pct,预计主要因:1)疫情反复致项目执行成本上升;2)部分央企地产业务毛 利率下滑较多。期间费用率较去年 Q2 下降 0.34 个 pct,环比 Q1 下降 1.09 个 pct,其 中管理费用率下降较多,主要系部分央企加强费用管控力度,压缩非生产性开支,同时 受疫情影响差旅费较同期大幅降低。资产减值(含信用)占收入比较去年同期提升 0.40 个 pct,环比 Q1 提升 0.12 个 pct,新增计提预计主要为地产客户坏账准备金。净利率为 2.60%,同比提升 0.05 个 pct,环比提升 0.12 个 pct。经营性现金流与营收的比同比提 升 8.91 个 pct,环比大幅提升 24.66 个 pct,现金流明显改善,预计主要因央企加快资 金回收,同时加强现金流管控,采购付现比降低,叠加增值税留抵退税影响。收现比同 比降低4.91个pct。资产负债率小幅抬升,截止2022Q2末建筑央企资产负债率为75.0%, 同比上升 0.33 个 pct。

央企订单稳健增长结构优化,新老基建同步发力,龙头优势持续凸显。2022H1 八大建 筑央企合计新签订单 71029 亿元,同增 18.5%;Q2 单季新签 38509 亿元,同增 18.8%, 订单在去年高基数上仍实现较快增长。我们分析主要因:1)稳增长政策持续加码,基建 项目释放加快。2)新型电力系统等新基建领域需求旺盛,相关企业订单大幅增长,如电 力双雄中国电建、中国能建订单表现突出。3)央企市占率加速提升:房建等领域行业整 体压力较大,市场加速出清,央企抗风险能力强,竞争优势突出,市占率进一步提升。4) 部分企业并表因素影响,中国电建臵入集团资产在二季度并表,相关合并企业订单计入。 分个股看,Q2 订单表现亮眼的企业有中国电建(+118%)、中国铁建(+45%)、中 国能建(+21%)、中国建筑(+16%),其中:1)中国电建、中国能建订单增速较高 主要因新型能源基建订单放量,叠加传统基建同步发力。2)中国铁建二季度高增主要系 公路、房建、水利水电订单增长强劲。3)中国建筑上半年订单同增 14.4%,其中房建/ 基建分别同增 9.1%/31.1%,基建增长强劲;房建业务在下游需求收缩背景下仍实现稳 健增长,经营韧性较强,预计主要因公司积极开拓工业厂房、教育设施等政府公建类项 目,业务结构持续优化。

区域性疫情致地方国企经营承压,非疫区龙头业绩延续高增。2022H1 地方国企营收和 业绩分别同降 6.7%/13.5%;Q2 单季营收及业绩分别同降 13.5%/29.5%,经营业绩下 滑预计主要因受上海等地疫情封控影响,部分国企(如上海建工、隧道股份、浦东建设 等)项目施工停滞。下半年随着疫情逐步好转、封控松绑、复工复产加速推进,板块业 绩有望逐步恢复。非疫区地方国企受益于当地政府稳增长政策推进,上半年展现较强增 长态势,同时部分企业(如四川路桥)依托属地资源优势,积极开拓新能源、新材料等 新兴业务,有望打造板块增长新动能。

2022Q2 地方国企营收增速排名前三的分别为四川路桥、山东路桥、安徽建工;业绩增 速排名前三的分别为四川路桥、龙建股份、山东路桥。其中:1)四川路桥 2022H1 营收 同增 31%(Q1/Q2 分别同增 33%/29%),增长强劲,主要因上半年在国务院和四川省 政府基建稳增长系列政策促进下,公司积极承接订单,在手订单加快执行;业绩同增 42% (Q1/Q2 分别同增 31%/52%),增速快于营收预计主要系执行优质高毛利项目增多,并 持续加强精细化管理、设计优化、加强成本管控和加快项目变更调差。2)山东路桥 2022H1 营收同增 29.2%(Q1/Q2 分别同增 62%/16%);业绩同增 32%(Q1/Q2 分别 同增 48%/28%),Q2 增速放缓主要因基数影响。考虑到二季度疫情影响及去年同期超 高基数(去年 Q2 单季业绩增长 84%),公司上半年业绩整体表现略超预期。

盈利能力提高,利息开支增加致费用率上升,现金流明显改善。2022Q2 地方国企毛利 率同比提升 0.84 个 pct,环比 Q1 提升 1.09 个 pct,预计主要因部分国企业务结构优化,高毛利项目占比提升。期间费用率同比上升 0.49 个 pct,主要系财务费用率较同期增加 较多。资产减值(含信用)占收入比较去年同期上升 0.07 个 pct,环比 Q1 下降 0.80 个 pct。净利率为 2.13%,同比下降 0.48 个 pct,环比提升 0.13 个 pct。经营性现金流与 营收的比同比提升 5.57 个 pct,现金流明显改善。收现比同比提升 7.28 个 pct。资产负 债率保持稳定,截止 2022Q2 末地方国企资产负债率为 81.55%,同比下降 0.04 个 pct。

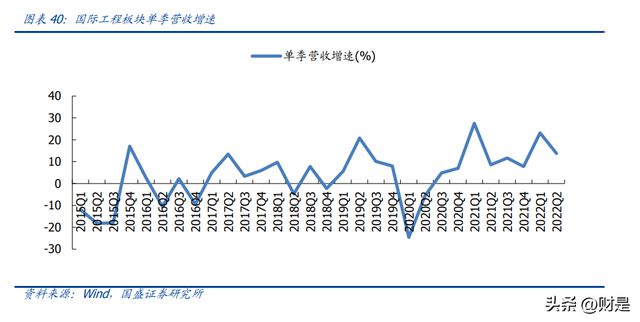

营收业绩稳健增长,境外业务持续恢复。2022H1 国际工程板块营收和业绩分别同增 18%/10%,其中 Q2 单季营收和业绩分别同增 14%/11%。随着海外疫情管控放松、疫 苗加速推广,境外生产经营有序恢复。部分国际工程龙头积极开拓海外新能源运营、智 能化改造等业务,打造工程以外新增长点,业务结构有望持续优化,业绩长期成长动力 充足。

2022Q2 营收增速排名前三的分别为中成股份、中钢国际、北方国际;业绩增速排名前 三的分别为中成国际、中工国际、北方国际。其中:中材国际 2022H1 实现营业收入 185 亿元,同比增长(2021 年合并中材矿山、南京凯盛、北京凯盛等公司,追溯调整去年基 数为同口径)12%。2022H1 公司实现归母净利润 11 亿元,同比增长 5.7%;扣非业绩 同比增长 60%,主要因去年同期扣非业绩中不包含新并入资产贡献。分业务看,工程技 术服务/运维服务/装备制造/环保/其他业务分别实现收入 112/35/22/6/12 亿元,同比增 长 15%/29%/6.5%/-40%/25%,运维服务实现较快增长。分地域看,境内/境外分别实 现收入 113/71 亿元,同比增长 6.74%/23.36%,境外业务呈现逐步恢复态势。分地域 看,境内/境外分别实现收入 113/71 亿元,同比增长 7%/23%,境外业务呈现逐步恢复 态势。北方国际 2022H1 实现营收 54 亿元,同增 23%;实现归母净利润 4 亿元,同比 大幅增长 42%,主要系:1)克罗地亚风电项目盈利水平大增,贡献归母净利润 1.23 亿 元,项目净利率 49%;2)上半年人民币兑美元贬值产生较多汇兑收益。扣非业绩同比 大增 283%,主要因上半年对部分外币资产套保,产生外币远期锁汇交割及持有损益-0.74 亿元(去年同期为 0.66 亿元)。分区域看:上半年境内/境外分别实现营收 27/27 亿元, 同比变动+133%/-16%。

毛利率提升,费用率同比有所提升,现金流有明显改善。2022Q2 国际工程板块毛利率 较同期上升 0.93 个 pct,预计主要因部分公司积极开拓运营运维等高毛利业务。期间费 用率同比与环比分别变动-4.58/-4.89 个 pct,其中财务费用率较同期下降较多,主要因 美元升值造成汇兑收益上升。Q2 净利率为 5.67%,同比下降 0.25 个 pct。经营性现金 流与营收的比同比提升 6.05 个 pct,环比大幅提升 39.42 个 pct,现金流显著改善。收 现比同比上升 11.09 个 pct。资产负债率同比提升 1.26 个 pct,截至 2022Q2 末国际工程 板块资产负债率为 64.35%。

订单增速表现显著分化。2022Q2 中工国际/北方国际/中钢国际/中材国际分别新签订单 73.0/51.4/57.3/147.8 亿元,同比变动-26%/+3044%/+12%/30%。其中:北方国际订 单增速较高主要系去年同期基数较低,今年上半年新签多个大型 EPC 项目。中材国际上 半年新签合同额 235.8 亿元,同比增长 1%,其中 Q2 单季新签合同 147.8 亿元,同比增 长 16%,较 Q1 有所恢复。分产品看,1-6 月工程建设/运维服务/装备制造/环保/其他分 别新签订单 119.8/69.1/30.2/9.7/7.0 亿元,分别同比增长-26%/104%/10%/54%/62%, Q2 单季度分别同增-20%/249%/19%/90%/47%。运维服务订单表现亮眼,其中 1-6 月 矿山运维新签订单 34.9 亿元,同比增长 27%,保持良好趋势;水泥生产线%,预计主要因 1)部分境外生产运 维订单集中到期续签。2)去年基数较低。

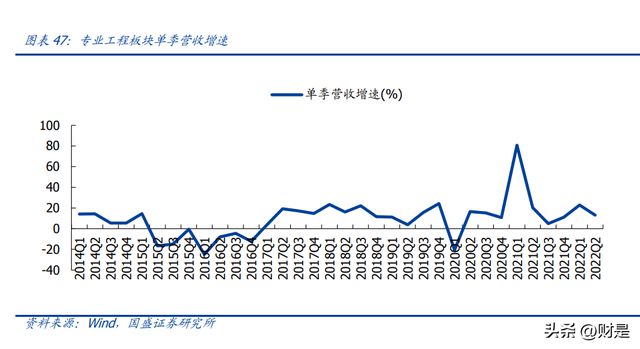

化工、电力等领域延续高景气,费用率下行促板块业绩高增。2022H1 专业工程板块营 收和业绩分别增长 17%/35%;Q2 单季营收及业绩分别同增 13%/37%,板块业绩增速 较高主要受费用率下行驱动。石油化工行业盈利情况良好,上半年化工建设延续较高景 气;同时,政策加快推进新型电力系统建设,分布式光伏、配电网升级、储能等电力工 程需求大幅提升,促相关领域营收快速增长。

2022Q2 专业工程板块营收增速排名前三的分别为百利科技、中矿资源、永福股份;业 绩增速排名前三的分别为永福股份、中矿资源、百利科技。其中:1)中矿资源收入高增 主要因锂盐业务大幅放量,同时规模效益下公司管理费用率大幅下行,促上半年业绩同 比大增 664%。2)百利科技、永福股份业绩增速较高主要受低基数影响。专业工程龙头 企业中:中国化学上半年实现营业收入 748 亿元,同增 33.8%;实现归母净利润 26.5 亿元,同增 37.1%。业绩增速超预期,预计主要系:1)管理、研发等费用率控制较好; 2)二季度人民币贬值,汇兑收益增加;3)信用减值计提减少。苏文电能上半年实现营 收 8.9 亿元,同增 23%;实现归母净利润 1.08 亿元,同降 16%,业绩下滑主要因:1) 光伏项目及电力设备业务占比提升致整体毛利率下滑 2)股份支付致管理费用率上升。 上半年公司实施股权激励产生股份支付费用 2105 万元,若剔除该因素影响,则公司上 半年归母净利润 1.25 亿元,同降 1.7%。

毛利率略降,费用率大幅下行促净利率提升。2022Q2 专业工程板块毛利率同比下降 0.24 个 pct,板块个股毛利率变动相对分化,毛利率下滑较多企业预计主要受疫情反复、业 务结构变化等多重因素影响。期间费用率同比下降 0.79 个 pct,环比下降 1.89 个 pct, 其中财务费用率同比下降较多,主要因部分企业持有外汇资产升值,汇兑收益大幅增加。 资产减值(含信用减值)占收入比较去年同期下降 0.14 个 pct。净利率为 3.61%,同比 和环比分别提升 0.62/0.50 个 pct。经营性现金流与营收的比同比增加 2.25 个 pct。收现 比同比下降 3.10 个 pct。资产负债率有所提升,截至 2022Q2 末专业工程板块资产负债 率为 75.61%,同比提升 0.68 个 pct。

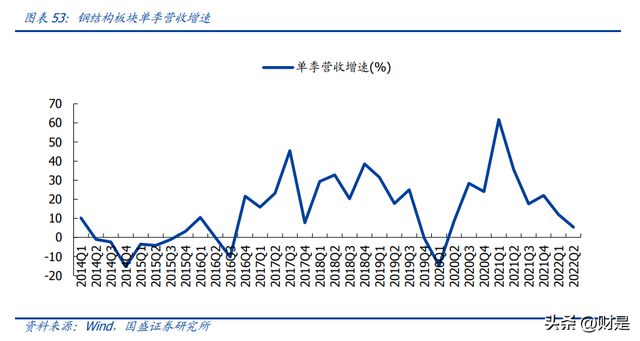

疫情冲击影响短期业绩,下半年行业需求有望恢复。2022H1 钢结构板块营收和业绩分 别同比变动+8.2%/-2.4%;Q2 单季分别同比变动+5.4%/-4.1%,上半年板块盈利水平 有所下滑,主要系疫情冲击致部分项目施工进程放慢,同时部分企业受物流停滞影响销 售有所受阻,后续随疫情好转,相关项目进度有望恢复。钢结构下游客户主要为基建、工业客户,预计随着复工复产推进,基建稳增长政策加速落地,资金、土地、环评指标 等要素加快到位,同时钢价趋于平稳、高温天气逐渐过去,业主钢结构提货积极性有望 明显提升,促行业短期需求恢复。长期看,装配式建筑发展有望促钢构需求维持稳健增 长;同时,双碳目标下建筑光伏渗透率加速提升,钢构龙头具备丰富工商业客户资源, 有望依托渠道优势快速开拓 BIPV 市场,打造新利润增长点。

2022Q2 营收增速排名前三的分别为森特股份、东南网架、鸿路钢构;业绩增速排名前 三的分别为森特股份、杭萧钢构、鸿路钢构。其中:1)鸿路钢构 2022H1 实现营收 89.0 亿元,同增 9%(Q1/Q2 分别同增 7%/10%);实现归母净利润 5.1 亿元,同增 2%(Q1/Q2 分别同比变化-8%/+8%),Q2 业绩增速显著回升。上半年疫情对交通物流及工地施工节 奏均造成一定冲击,公司积极克服疫情影响,上半年盈利实现稳步增长彰显龙头经营韧 性,略超预期。上半年公司实现钢结构产量 159 万吨,同增 2.5%,以产量计算的吨毛 利 694 元,YoY+20 元;吨净利 322 元,同比基本持平,盈利能力稳健。上半年公司新 签销售合同 128 亿元,同增 21%,Q2 单季同增 28%,较 Q1 明显提速 13 个 pct,预计 公司当前在手订单较为充足。2)精工钢构 2022H1 实现营收 72.8 亿元,同增 13%;实 现归母净利润 3.8 亿元,同增 15%,实现扣非后归母净利润同增 18%,上半年疫情冲击 下公司仍实现稳健增长,彰显龙头经营韧性。分季度看,Q1/Q2 分别实现营收 37.1/35.7 亿元,同比变化+35%/-3%;分别实现归母净利润 1.8/2.0 亿元,同增 36%/2%。Q2 受 疫情影响较大,但从订单上看,6 月单月新签合同 16.7 亿元,较 4-5 月平均签单额大幅 增长 50%,占 Q2 总订单的 43%,显示 6 月初复工复产后公司经营明显恢复。分业务板 块看,2022H1 钢结构/集成及 EPC/其他(预计主要为技术授权业务)分别实现营收 55.5/15.8/0.7 亿元,同比变化+23/-12%/+40%。

短期盈利承压,备货压力缓解致现金流明显改善。2022Q2 钢结构板块毛利率同比下降 0.11 个 pct,环比 Q1 上升 0.34 个 pct。期间费用率同比提升 0.40 个 pct,预计主要系 Q1 收入增长不及预期,部分折旧摊销等费用占比有所提升。Q2 净利率为 5.01%,同比 下降 0.49 个 pct。经营性现金流与营收的比同比提升 5 个 pct,现金流大幅改善,预计 主要系去年上半年钢价明显上行,钢材备货支出较多,今年上半年钢价已逐步回落,备 货压力缓解。收现比同比下降 0.98 个 pct。资产负债率同比提升 2.56 个 pct,截至 2022Q2 末钢结构板块资产负债率为 62.01%。其中:1)鸿路钢构 2022H1 毛利率 12.4%,YoY-0.4 个 pct,预计主要系今年产能同比已明显提升,但产能利用率同比略低,工厂设备折旧 摊销占比有所提升。其中 Q2 单季毛利率 13.0%,环比 Q1 提升 0.34 个 pct,预计主要 系利润率更高的大型高端项目执行增多所致。期间费用率 5.72%,YoY+0.40 个 pct,其 中销售/管理/研发/财务费用率 YoY-0.02/0.00/+0.01/+0.41 个 pct,其中财务费用率提升 主要系本期保理收款费用增加所致。经营活动现金净流入 2.6 亿元,同比明显好转(去 年同期为净流出 6 亿元)。2)精工钢构 2022H1 毛利率 14.0%,YoY-0.15 个 pct,波动 较小,盈利能力整体平稳。期间费用率 8.5%,YoY-0.5 个 pct,其中销售/管理/研发/财 务费用率分别变动 0.0/-0.2/-0.2/-0.1 个 pct,延续下行趋势,随着公司持续推动降本增 效,以及规模效益逐步显现,公司各项费用率均有所下降。2022H1 公司经营性现金流 净流出 3.9 亿元,较去年同期收窄 1.0 亿元。

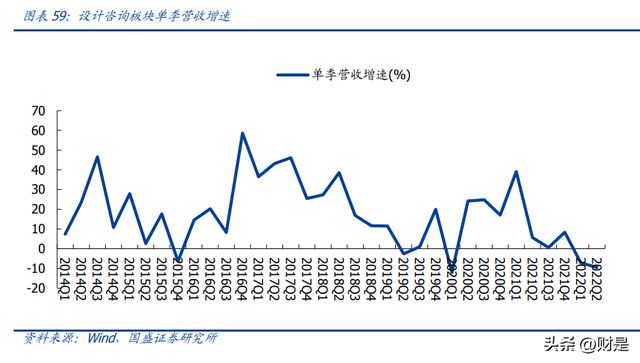

基建设计板块稳健增长,地产需求低迷拖累建筑设计板块盈利。2022H1 设计咨询板块 营收和业绩分别同降 8.5%/23.3%;Q2 营收和业绩分别下降 9.4%/19.3%。受下游地产 调控影响,板块整体需求较疲软,自 2021Q2 起收入增速持续下行。同时,由于设计类 企业人工薪酬等费用相对固定,收入增速放缓致费用率大幅提升,叠加地产类客户坏账 计提增加,板块整体业绩压力较大。细分来看,上半年基建设计龙头(如华设集团、苏 交科等)业绩表现相对更优,受益于稳增长下基建项目超前开展,订单承接额较为充裕。 房建设计类企业受地产低迷影响,业绩呈现不同程度下滑,短期看下游地产需求虽有缓 慢修复趋势,但力度预计偏弱,部分龙头企业正积极开拓保障房、装配式设计等新领域 及其他非住宅业务,打造新增长点。

2022Q2 营收增速排名前三的分别为中公高科、甘咨询、设研院;业绩增速排名前三的 分别为杰恩设计、中公高科、启迪设计。其中:1)华设集团 2022H1 实现营收 23.0 亿 元,同增 7%,实现归母净利润 2.6 亿元,同增 10%,上半年公司重要业务区域华东受 疫情冲击较大,公司积极克服疫情影响,盈利仍实现稳健增长,彰显经营韧性。分季度 看,Q1/Q2公司分别实现营收 9.2/13.8 亿元,同增14%/2%,分别实现归母净利润 0.9/1.7 亿元,同增 18%/7%。公司上半年承接合同 46.2 亿元,预计当前在手订单约 90 亿元, 较为丰富,预计随着复工复产推进、基建稳增长加速落地,资金、土地、环评指标等要 素加快到位,下半年公司订单有望加快转化,盈利增速有望显著提升。新业务方面,去 年以来公司加速向以设计为入口的基建科技平台转型,上半年公司数字智慧/绿色低碳新 业务分别实现营收 2.30/2.34 亿元,合计占公司上半年营收的 20%;同时公司上半年水 利/检测业务分别实现营收 1.1/2.6 亿元,同增 37%/34%,增势显著。2)华阳国际 2022H1 实现营收 8.6 亿元,同降 18%;实现归母净利润 0.67 亿元,同增 3%。在地产需求放缓 背景下整体业绩稳健,彰显龙头经营韧性。后续随着地产减值影响减弱,公司轻装上阵, 盈利有望逐步恢复。

费用刚性及减值计提致板块净利率下行。2022Q2 设计咨询板块毛利率较同期上升 2.61 个 pct,预计主要系工程类低毛利业务占比降低,环比 Q1 提升 6.59 个 pct。期间费用率 同比提升 1.76 个 pct,其中管理费用率提升较多,主要系人工薪酬类费用相对固定。资 产减值损失占收入比较去年同期上升 2.02 个 pct。Q2 净利率为 9.79%,同比下降 1.20 个 pct,环比 Q1 提升 4.63 个 pct,边际有所改善。经营性现金流与营收的比同比降低 1.74 个 pct。收现比同比降低 1.23 个 pct。资产负债率明显降低,截至 2022Q2 末设计 咨询板块资产负债率为 48.18%,同比下降 3.08 个 pct。

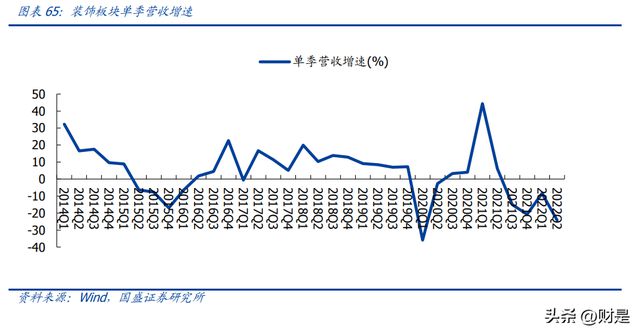

下游需求减弱,减值冲击,板块经营压力仍大。2022H1 装饰板块营收和业绩分别同降 18%/115%,其中 Q1/Q2 装饰板块营收分别同降 8%/24%,业绩分别同降 61%/155%。 在地产调控持续收紧,部分龙头房企信用风险冲击,以及国内疫情反复背景下,行业经 营压力仍存。长期看,行业需求持续收缩下,部分中小型装饰企业预计将逐步出清,随 着竞争格局优化、减值风险释放,部分装饰龙头经营有望逐步恢复。

2022Q2 营收增速排名前三的分别为美芝股份、奇信股份、维业股份,业绩增速排名前 三的分别为美芝股份、维业股份、ST 弘高。装饰龙头企业中:1)金螳螂 2022H1 实现 营收/业绩增速-17%/-19%。分业务板块看,装饰/幕墙/设计业务分别实现营收 97/9/6 亿元,同比变动-21%/+41%/-9%。2)亚厦股份 2022H1 实现营收/业绩增速 3%/20%, 分业务板块看,建筑装饰/幕墙装饰/智能化业务分别实现营收 31.6/16.7/2.7 亿元,同比 变动+0.4%/+10.0%/-21.3%。3)江河集团 2022H1 营收/业绩同降 11%/46%,其中, 建筑装饰板块实现营收 73 亿元,同降 12%。

各项盈利指标承压,负债率上升。2022Q2 装饰板块毛利率较去年同期下降 2.0 个 pct, 环比 Q1 下降 0.4 个 pct,预计主要因需求收缩下项目利润空间降低,同时疫情反复致施 工成本上升。期间费用率同比上升 1.4 个 pct,其中销售、管理费用率提升明显,预计主 要系部分刚性费用占比增加。资产减值损失占收入比较去年同期上升 1.27 个 pct,环比 Q1 下降 21 个 pct,边际有所降低。Q2 净利率为-2.27%,同比和环比分别下降 5.4/3.8 个 pct。经营性现金流与营收的比同比下降 5.0 个 pct,下游回款还未好转。收现比同比 下降 3.5 个 pct。截至 2022Q2 末,装饰板块资产负债率为 71.3%,同比上升 7.6 个 pct, 预计主要因竣工项目回款周期拉长,新开工项目额提升,负债率有所增加。

2022Q2 主要装饰公司合计订单增速为-40%,降幅较 Q1 进一步扩大。装饰龙头企业中: 1)金螳螂上半年新签订单同降 30%(Q1/Q2 分别同降 17%/44%),其中公装/住宅分 别同降17%/68%。2)亚厦股份上半年新签订单同降26%(Q1/Q2分别同降32%/20%), 其中公建/住宅分别同降 4%/68%。3)江河集团上半年新签订单同降 5.6%(Q1/Q2 分 别同比变化+5%/-14%),其中幕墙/内装分别同降 2.3%/9.7%。

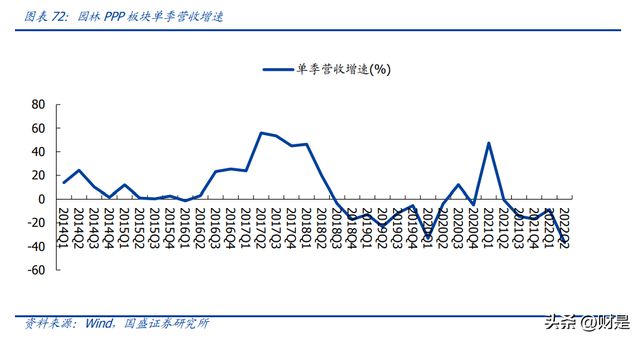

行业整体表现持续低迷。2022H1 园林 PPP 板块营收和业绩分别同比变动-25%/-136%; Q2 单季分别同比变动-37%/-94%,延续一季度下行趋势。自 PPP 项目规模收缩以来, 市政园林板块经营持续低迷;地产园林板块受地产调控影响,优质项目明显减少,同时 减值计提大幅增长致板块业绩大幅下滑。后续板块个股经营预计将持续分化,部分龙头 企业(如龙元建设)正积极推动业务转型,减少低毛利 PPP 项目,加速开拓 BIPV 等新 盈利增长点。

毛利率下降,费用率提升,现金流明显改善。2022Q2 园林 PPP 板块毛利率同比下降 1.25 个 pct,环比 Q1 上升 3.76 个 pct。期间费用率同比提升 4.4 个 pct,其中销售、管理费 用率同比增加较多。资产减值(含信用减值)占收入比较去年同期上升 1.82 个 pct,环 比 Q1 下降 8.63 个 pct。Q2 净利率为 0.33%,同比和环比分别变动-3.4/+2.71 个 pct。 经营性现金流与营收的比同比和环比分别大幅上升 14.18/28.73 个 pct,改善显著。收现 比同比提升 13.69 个 pct。截止 2022Q2 末,园林 PPP 板块资产负债率为 69.76%,同比 提升 2.06 个 pct。

营收业绩稳健增长,龙头经营韧性十足。2022H1 公司实现营业收入 10608 亿元,同增 13.2%;实现归母净利润 285 亿元,同增 11.2%,显示出较强经营韧性。扣非归母净利 润 249 亿元,同增 1.4%,增速低于归母业绩主要系:1)报告期内下属子企业收购参股 公司股权产生重估收益约 12 亿元(中海地产一季度收购雅乐居、世茂所持有的广州亚 运城项目股权)。2)减值准备转回 21 亿元。分季度看,Q1/Q2 分别实现营业收入 4854/5753 亿元,同增 19.9%/8.1%;分别实现归母净利润 129.2/155.8 亿元,同增 17.6%/6.4%,Q2 增长有所放缓,主要系 1)二季度地产收入增速环比下滑较多(Q1/Q2 地产收入分别同比变动+34%/-8%)。2)二季度集中计提较多减值。分区域看,境内/ 境外分别实现收入 10047/561 亿元,同增 13%/27%。

房建业务结构持续优化,基建盈利增长强劲。分业务看,2022H1 公司房建/基建/地产业 务分别实现营收 6794/2229/1520 亿元,同增 14.0%/15.2%/3.7%;实现毛利润 472/243/319 亿元,同比分别变动+18.6%/+36.8%/-13.1%。房建领域,公司持续加大 高科技工业厂房、教育设施、医疗卫生设施等中高端房建项目开拓力度,推动业务结构 优化,板块盈利质量明显提升。同时加强在超高层建筑、大跨空间结构、快速建造、绿 色建造、智慧建造等领域核心优势,房建龙头地位持续稳固。基建领域,受益稳增长政 策推动,业务实现快速增长,公路、轨交等传统基建类订单增速亮眼(YoY+49%/+39%), 抽水蓄能、分布式光伏、5G 基站等新基建、新能源领域持续开拓,板块盈利大幅上升。 地产业务坚持稳健经营战略,受地产行业整体形势及结算土地成本上升等因素影响盈利 水平有所下滑,导致业绩负增长。

施工业务毛利率稳步提升,Q2 现金流明显改善。2022H1 公司毛利率 10.2%,同比下滑 0.32 个 pct,预计主要受地产业务拖累。分业务看,上半年房建/基建/地产业务毛利率分别为 6.9%/10.9%/21.0%,同比分别变动+0.2/+1.7/-4.1 个 pct,施工业务盈利能力持 续提升。期间费用率为 4.50%,同比提升 0.39 个 pct,其中销售/管理/研发/财务费用率 分别同比变动-0.05/-0.21/+0.34/+0.31 个 pct。管理费用率下行主要系公司加强费用管 控力度;财务费用率上升主要系利息费用及汇兑损失较去年同期增加所致。资产(含信 用)减值损失多计提约 50 亿元,新增计提预计主要为部分民营客户坏账准备金(其中 应收账款信用减值计提 70 亿,合同资产计提 13 亿)。投资收益同比增加 18 亿元,主要 系长期股权投资确认投资收益增加。少数股东权益占比降低 5.26 个 pct。净利率小幅下 滑 0.05 个 pct 至 2.69%。上半年公司经营活动现金净流出 689 亿元,较去年同期多流 出 191 亿元,主要因一季度部分子公司利用疫情平复期加快项目进程,付款比例提升。 Q2 单季现金流净流入 536 亿元,较去年同期多流入 576 亿元,边际明显改善。

1-7 月新签订单稳健增长结构优化,新开工与竣工明显加快。公司公告 1-7 月新签建筑 施工合同 19657 亿元,同比增长 13.4%,较 1-6 月放缓 1 个 pct,其中新签房建合同 14073 亿元,同比增长 7.9%,在地产行业低迷环境下仍实现稳健增长,彰显龙头韧性,预计主 要系学校、卫生、园区、城市更新等政府公建类项目占比提升,业务结构优化有望促板 块经营质量不断提高;新签基础设施建设合同 5513 亿元,同比增长 30.8%,继续维持 较高增速,在总订单中占比持续提升。1-7 月新开工面积同比下滑 9.2%,较 1-6 月跌幅 收窄 11.6 个 pct;竣工面积同比增长 16.3%,较 1-6 月也大幅加速,均显示公司房建施 工业务有明显加快。 公司地产与施工两大业务价值均有望得到重估:1)地产业务下属主要平台中海地产盈 利能力长期保持行业一流,财务指标始终保持稳健审慎,杠杆率、融资成本均为行业最 低区间,资产质量优异,未来竞争优势有望继续扩大。作为央企龙头受益行业供给侧改 革加速,市占率有望持续提升,价值有望得到重估。2)施工业务基建属性有望不断增强, 基础设施、产业园区、市政、医疗等政府类项目占比提升,业务结构持续优化,未来公 司施工业务的盈利能力有望不断提高,回款风险有望大幅下降,经营质量将明显提升, 估值也有望向基建类企业靠拢。

营收业绩平稳增长,非流动资产处臵增厚利润。公司公告 2022 年上半年实现营业收入 2656 亿元,相较调整后(原地产业务与集团电网辅业资产臵换完成,需追溯调整上年同 期数,包括臵入资产贡献)同比增长 6.12%,相较调整前(去年同期披露口径,不含臵 入资产)同比增长 30.82%;归母净利润 61 亿元,调整后同比增长 19.25%,调整前同 比增长 35.05%。扣非业绩同比增长 9.21%,整体符合预期,其增速低于归母净利润增 长,主要因:1)本期产生非流动资产处臵损益 11.6 亿元。(主要是房地产业务臵出影响)。 2)臵入资产贡献税前利润 3 亿元。分季度看,公司调整后 Q1/Q2 收入分别同增 6.0%/6.2%,归母净利润同增 5.0%/34.3%。分业务看,工程承包/电力运营/其他分别 实现收入 2346/120/180 亿元,同比分别增长 9%/18%/-25%,毛利润分别增长 -4%/12%/37%。

主业毛利率承压,汇兑收益增加促整体费用率下行。2022 年上半年公司毛利率为11.46%, YoY-0.4 个 pct,其中工程承包业务毛利率 YoY-1.23 个 pct,主要系疫情影响下人工、原 材料及物流价格持续上升;电力运营业务毛利率 YoY-2.5 个 pct,主要因:1)部分新投 产运营的境外水电站初期固定成本占比较高;2)电煤供应形势持续趋紧致火力发电业务燃煤成本增加;其他业务毛利率同比大幅提升 10.43 个 pct,主要因高毛利境内特许权 经营收入占比增加。上半年期间费用率为 7.02%,YoY-0.48 个 pct,其中销售/管理/研 发/财务费用率 YoY-0.03/+0.01/-0.07/-0.39 个 pct。销售费用率下降主要受地产业务臵 出公司影响;财务费用率下降较多主要因汇率波动产生汇兑净收益 6.8 亿元(去年同期 为净损失 3.8 亿元)。资产(含信用)减值损失较同期多计提 4.1 亿元。净利率小幅上升 0.25 个 pct 至 2.3%。2022 年上半年公司经营性现金流净流出 223.3 亿元,较去年同期 流出减少 22.6 亿元,主要因收到的税费返还增加及支付的保证金、押金减少。

抽水蓄能及新能源业务推动施工订单高增。上半年公司新签合同 5771 亿元,完成年度 计划的 67.1%,同比增长 50.98%。能源电力业务新签合同 2265 亿元,同比增长 115.5%, 其中抽水蓄能 129 亿元,新能源工程业务合同金额为 1662 亿元,同比增长 167.4%,其 中光伏、陆风、海风工程承包新签合同额分别为 931.69 亿元、650.33 亿元、80.74 亿元。 基础设施业务新签合同 2162 亿元,同比增长 23.6%。水资源与环境业务新签合同 1250 亿元,同比增长 62.5%。1-7 月公司新签订单 6192 亿元,同比增长 43.57%,继续保持 较高增速。 新能源控股装机稳步增长,抽水蓄能加速发力。公司电力运营板块上半年实现营业收入 119.86 亿元,同比增长 18.39%,占主营业务收入的 4.53%;毛利额占比 16.47%。其 中新能源发电业务实现收入 42.22 亿元,同比增长 0.52%,实现净利润约 8.5 亿元,占 归母净利润的 14%。上半年末公司控股并网装机容量 19GW,同比增长 16%,其中:水 电装机 6.9GW,同比增长 14.17%;风电 7.4GW,同比增长 15.4%;太阳能光伏 1.8GW, 同比增长 23.5%,总体清洁能源占比达到 83.47%。上半年公司新增获取新能源建设指 标 10GW;公司批准成立项目公司开展前期工作的抽水蓄能项目 22 个,批复开展投资建 设和前期工作项目装机规模达 23GW。

扣非业绩增长略超预期。2022H1 公司实现营业收入 5594 亿元,同增 12.6%;实现归母 净利润 151 亿元,同增 15.5%;扣非归母净利润 138 亿元,同增 17.1%,业绩增速略高 于收入主要受费用率下行驱动。二季度在疫情影响下扣非业绩仍延续一季度较快增长, 表现略超预期。分季度看,Q1/Q2 分别实现收入 2665/2929 亿元,同增 12.8%/12.5%; 分别实现归母净利润 75.9/75.4 亿元,同增 17%/14%。分板块看,上半年基建业务实现 营收 4837 亿元,同增 9%,其中铁路/公路/市政及其他工程分别实现收入 1119/923/2795 亿元,同增 1.5%/13.6%/11.1%。非工程板块中勘察设计/设备制造/地产开发/其他业务 分别实现营收 87/128/234/320 亿元,同增 17.8%/7.0%/69.1%/44.9%,地产业务增速 较高主要因公司加快交房进度、去化库存。分地区看,上半年境内/境外分别实现营收 5329/277 亿元,同增 12.6%/10.4%。

毛利率维持稳定,费用率下行,Q2 经营性现金流大幅改善。2022H1 公司综合毛利率为 8.87%,与去年基本持平,其中基建工程/勘察设计/设备制造/地产开发毛利率分别同比 变动+0.35/+1.04/+0.06/-15.25 个 pct,基建毛利率明显改善,主要系盈利水平较高的 公路和市政项目收入占比提升,业务结构有所优化;地产毛利率下行主要因部分项目受 行业形势影响下调售价。期间费用率为 4.40%,同比下降 0.30 个 pct,其中销售/管理/ 研发/财务费用率分别同比变动+0.01/-0.25/+0.13/-0.18 个 pct。管理费用率下降预计主要因疫情影响下差旅费同比缩减较多;财务费用率下降主要因:1)基础设施投资项目的 投融资收益作为利息收入增长较快;2)本期确认汇兑净收益 4.5 亿元,去年同期为净损 失 1.0 亿元。资产(含信用)减值损失较去年多计提 3.6 亿元。净利率同比上升 0.07 个 pct 至 2.70%。上半年公司经营性现金流净流出 377 亿元,较去年同期少流出 212 亿元, 预计主要因公司 Q2 加强现金流管控、积极加快资金回收,同时,单季实现经营性现金 净流入 117 亿元(去年同期为净流出 290 亿元)。上半年公司收现比/付现比分别为 95%/100%,YoY-7/-9 个 pct。

新签合同额稳健增长,在手订单充裕。2022H1公司新签合同额12119亿元,同增17.2%。 分业务看,基础设施建设新签合同额 10348 亿元,同增 13.7%,其中铁路/公路/市政及 其他分别新签订单 993/1459/7897 亿元,同比分别变动-17.1%/+28.4%/+16.7%,铁路 订单下滑主要系上半年铁路行业投资需求降低,同期招标项目量减少;市政、公路订单 稳健增长,有望促基建板块结构持续优化。非工程业务中勘察设计/设备制造/地产开发/ 其 他 业 务 分 别 新 签 合 同 额 210/348/216/998 亿 元 , 同 比 分 别 变 动 +119%/+24%/-31%/+83%。截止 2022 年 6 月底,公司未完合同额合计 5.12 万亿元, 为 2021 年营收的 4.8 倍,在手订单充裕。

营收业绩延续稳健增长,整体符合预期。2022H1 公司实现营业收入 5405 亿元,同增 10.6%;实现归母净利润 135 亿元,同增 9.5%;扣非归母净利润 128 亿元,同增 13.3%, 收入业绩增长稳健,整体符合预期。分季度看,Q1/Q2 分别实现收入 2645/2760 亿元, 同增 13.0%/8.4%;分别实现归母净利润 56.2/78.5 亿元,同增 12.3%/7.5%,Q2 增速 小幅放缓预计主要系二季度受疫情影响以及集中计提较多减值。分业务看,上半年公司 工程承包 / 勘察设计 / 工业制造 / 地产开发 / 物 流 及 其 他 业 务 分 别 实 现 收 入 4847/91/108/214/445 亿 元 ( 未 扣 除 分 部 间 交 易 ) , 同 增 12.0%/5.4%/8.0%/79.8%/-16.2%。分地区看,上半年境内 /境外分别实现收入 5139/266 亿元,同增 10%/28%。

毛利率提升,费用率下行,现金流明显改善。2022H1 公司综合毛利率 8.67%,同比提 升 0.26 个 pct,主要系工程主业盈利水平提升驱动(工程承包毛利率 YoY+0.35 个 pct)。 勘 察 设 计 / 工 业 制 造 / 地 产 开 发 / 物 流 及 其 他 业 务 毛 利 率 分 别 同 比 变 动 +3.23/+0.59/-1.67/-1.87 个 pct。期间费用率为 4.18%,同比下降 0.38 个 pct,其中销 售/管理/研发/财务费用率分别同比变动-0.06/-0.20/-0.21/+0.08 个 pct。销售、管理费 用率下行主要系公司加大费用管控力度,压缩非生产性开支;财务费用率小幅上升主要 因利息费用较同期有所增加。资产(含信用)减值损失较去年多计提 9.6 亿元,新增计 提预计主要为某地产客户的应收款及合同资产减值准备金(合计计提信用损失约 10.74 亿元)。净利率小幅下滑 0.03 个 pct 至 2.49%。上半年公司经营性现金流净流出 196 亿 元,较去年同期少流出 366 亿元,现金流出大幅收窄,预计主要系 Q2 公司加快项目回 款、控制上游采购付现比例,单季实现现金净流入 215 亿元(去年同期为净流出 61 亿 元)。上半年公司收现比/付现比分别为 97%/100%,YoY-2/-9 个 pct(Q2 单季 YoY-3/-14 个 pct)。

业绩稳健增长,REITs 项目增厚收益。公司公告 2022 年上半年实现营业收入 3639.24 亿元,同比增长 6.84%,实现归母净利润 110.83 亿元,同比增长 13.43%。扣非归母净 利润 82.01 亿元,同比减少 6.84%,扣非业绩增速低于归母净利润主要因公司本期发行 中交-华夏高速公路公募 REITs 项目产生处臵项目公司投资收益 22.19 亿元。分季度看, Q1/Q2 分别实现营业收入 1721/1918 亿元,同比分别增长 13.3%/1.7%,实现归母净利 润 51/60 亿元,同比增长 17.7%/10%,二季度收入放缓预计主要受到疫情等因素影响。 分业务看,基建建设/基建设计/疏浚/其他分别实现收入 3232/220/262/89 亿元,同比增 长 6.6%/5.4%/13.3%/34%。分地域看,公司境内/外分别实现收入 3128/511 亿元,同 比增长 7.0%/5.7%。

毛利率承压,费用率控制较好,经营性现金流同比改善。公司上半年综合毛利率 10.29%, 同比下降 0.91 个 pct,主要因:1)城市建设业务中房建等新兴项目收入贡献增加而盈 利水平相对较低。2)疫情等防控成本增加。期间费用率为 5.19%,同比下降 1.15 个 pct, 其中销售/管理/研发/财务费用率分别同比变动-0.0/-0.45/-0.12/-0.58 个 pct,管理费用 率下降主要由于公司加强各类费用管控以及对子公司机构设立及清理共同作用所致;财 务费用率下降主要因美元升值汇兑收益增加、以及投资类项目利息收入增加。资产(含 信用)减值损失多计提 12 亿元。投资收益同比增加 16 亿元,主要因 REITs 项目贡献。 归母净利率为 3.05%,同比提升 0.18 个 pct。公司上半年经营性现金流净流出 457 亿元, 较上年同期少流出 189 亿元,主要由于公司对收付款加强管理,以及金融资产模式 PPP 项目回款较上年有所加快所致。投资性现金流净流出 223 亿元,与上年同期基本相当。

REITs 新购入项目指引落地,后续审批有望提速,公司加快打造基础设施资产管理平台 潜力大。今年 5 月交易所正式公布基建 REITs 新购入项目指引,7 月发改委颁布《基础 设施 REITs 新购入项目申报推荐有关工作的通知》,从简化申报要求、完善压缩申报程序、 协调落实发行条件等方面优化新购入项目申报流程,后续 REITs 审批有望显著提速,项 目规模等标准也有放松。公司是我国最大的高速公路建设、投资商,截止上半年末控股 投入运营高速公路 33 条,累计投资金额达 1857 亿元,上半年收入 34 亿元,可供发行 REITs 储备项目充足。公司已成功发行央企首单高速公路 REITs,后续储备有望借助新购 入项目机制进一步加快申报上市。未来公司可借助 REITs 工具提高资金使用效率、提升 ROE、优化商业模式及资产负债表,增强业务的可持续性,加快打造基础设施资产管理 平台潜力大。

业绩增长超预期,高基数上再超越。公司公告 2022 年上半年实现营业收入 287.6 亿元, 同比增长 29.2%;实现归母净利润 10.3 亿元,同比增长 32.4%,考虑到二季度疫情影 响及去年同期超高基数(去年 Q2 单季业绩增长 84%),我们认为公司上半年业绩整体 表现略超预期。分季度看 Q1/Q2 分别实现收入 105.3/182.3 亿元,同比增长 62%/16%; 分别实现归母净利润 2.4/8.0 亿元,同比增长 48%/28%,二季度增速放缓主要因基数影 响。根据 2022 年公司财务预算显示:全年预计实现营业收入 661 亿元,净利润 33 亿元, 相较 21 年实际值分别同增 14.9/19.9%。根据过去三年情况,公司一般会明显超额完成 年初计划,下半年业绩有望继续保持较快增长。

毛利率基本稳定,费用率下行,净利率小幅提升。2022H1 公司毛利率为 11.10%,同比 小幅下降 0.05 个 pct,盈利能力基本保持稳定。期间费用率 4.73%,同比下降 0.08 个 pct,其中销售/管理/研发/财务费用率分别同比变动-0.03/-0.31/+0.50/-0.24 个 pct。管 理费用率下降预计主要系规模效益逐步显现;研发费用率上升主要因公司立项和存续研 发项目较多,按照研发进度实际研发支出增加;财务费用率下降主要系利息收入及汇兑 收益同比有所增加。资产(含信用)减值损失较去年少计提 1611 万元。净利率小幅上 升 0.09 个 pct 至 3.59%。上半年公司经营性现金流净流出 7 亿元,较去年同期多流出 29 亿元,主要系上半年完成工作量增长较快,开工集中,支出较多,销售回款与采购支 付时间错配所致。收现比/付现比分别为 68%/83%,YoY+3/+6 个 pct。

基建主业需求强劲,Q2 业绩快速增长符合预期。公司 2022H1 实现营收 443 亿元,同 增 31%(调整后,下同);实现归母净利润 37 亿元,同增 42%,扣非后归母净利润同 增 46%,符合预期。上半年在国务院和四川省政府基建稳增长系列政策促进下,公司积 极承接订单,推动在手订单加快执行,营收延续快速增长态势;业绩增速快于营收预计主要系执行优质高毛利项目增多,并持续加强精细化管理、设计优化、加强成本管控和 加快项目变更调差。分季度看,Q1/Q2 分别实现营收 183/261 亿元,同增 33%/29%; 分别实现归母净利润 15.7/20.9 亿元,同增 31%/52%,Q2 业绩呈提速增长趋势。分业 务看,工程施工/公路运营/贸易业务分别实现营收 397/6/38 亿元,同比变化 +46%/-13%/-23%,工程施工营收快速增长,公路运营及贸易板块营收下降主要受疫情 影响。当前稳增长系列政策持续深化落地,政府积极推动基建项目执行以形成实物工作 量,公司作为成渝交通基建主力,工程主业有望延续较快增长态势。

盈利能力持续提升,费用率下降,现金流有所改善。2022H1 公司毛利率 16.8 %,YoY+1.4 个 pct,延续提升趋势,预计主要系在大股东蜀道集团主导省内交通基建投资后,公司 省内竞争环境大幅改善,订单利润率明显提升。期间费用率 5.86%,YoY+0.32 个 pct, 其中销售/管理/研发/财务费用率 YoY-0.01/-0.15/+0.90/-0.41 个 pct,销售、管理、财务 费用率下降预计主要系公司营收快速扩大,规模效益显现;研发费用率提升主要系公司 积极推动智能建造、施工装备电动化和智能化等领域技术和产品研发,相关投入增多所 致。资产(含信用)减值损失 1.6 亿元,同比扩大 1.1 亿元,预计主要系营收规模快速 扩张后,计提坏账相应有所增多。所得税率 17.3%,YoY+0.8 个 pct。归母净利率 8.25%, YoY+0.51 个 pct。经营活动现金净流出 22.4 亿元,同比收窄 6.7 亿元,收款情况有所好 转。收现比/付现比分别为 86%/95%,YoY+11/+6 个 pct。

风电项目及汇兑收益促业绩高增。2022H1 公司实现营业收入 53.9 亿元,同增 23%;实 现归母净利润 3.9 亿元,同比大幅增长 42%,主要系:1)克罗地亚风电项目盈利水平 大增,贡献归母净利润 1.23 亿元,项目净利率 49%;2)上半年人民币兑美元贬值产生 较多汇兑收益。扣非业绩同比大增 283%,主要因上半年对部分外币资产套保,产生外 币远期锁汇交割及持有损益-0.74 亿元(去年同期为 0.66 亿元)。Q1/Q2 单季分别实现 收入 24.5/29.4 亿元,同增 37%/13%;归母净利润 1.1/2.8 亿元,同增 55%/38%。分 业务看:上半年货物贸易/货运代理业务分别实现营收 29.2/5.7 亿元,同比大幅增长 52%/76%,业务发展势头强劲;工程承包业务实现收入 8.8 亿元,其中国际/国内工程 分别实现收入 7.8/1.0 亿元,同比变动-44%/+82%,境外工程收入下滑预计主要因项目 进度受疫情影响;发电业务实现收入 3.8 亿元,同比大幅增长 339%,主要系上半年欧 洲能源紧缺、电价上涨,克罗地亚风电项目发电量大增;金属包装容器/运营维护/其他 业务分别实现收入 5.9/0.4/0.2 亿元,同比变动+3%/+3%/-25%。分区域看:上半年境内/境外分别实现营收 26.5/27.4 亿元,同比变动+133%/-16%。

发电利润大增驱动整体毛利率上行,汇兑收益大幅降低财务费用。2022H1 公司毛利率 15.09%,YoY+2.05 个 pct,其中国际工程/货物贸易/货运代理/金属包装容器/发电收入 毛利率分别同比变动-7.0/+3.7/+0.9/-3.8/+6.8 个 pct,工程业务毛利率下行较多主要系 上半年原材料价格、物流费、人员动迁费大幅上涨,项目执行成本有所增加。期间费用 率 2.78%,YoY-6.36 个 pct,其中销售/管理/研发/财务费用率分别同比变动 -0.95/-0.65/-0.02/-4.74 个 pct,销售、管理费用率下降预计主要因疫情下人员流动受阻, 差旅费及业务开拓费用大幅缩减;财务费用率下降较多主要因持有美元净资产产生汇兑 收益 2 亿元(去年同期为亏损 0.3 亿元)。资产(含信用)减值损失较同期多计提 1.9 亿 元,主要因去年同期收到较多大项目回款,减值转回较多。净利率上升 0.98 个 pct 至 7.21%。2022 年上半年公司经营性现金流净流出 6.1 亿元,较去年同期少流出 3.1 亿元, 预计主要系孟加拉火电站项目实现融资关闭,进入项目回款期。收现比/付现比分别为 96%/120%,YoY+7/+4 个 pct。

上半年业绩同增37%超预期。公司2022年上半年实现营业收入748亿元,同增33.8%; 实现归母净利润 26.5 亿元,同增 37.1%。业绩增速超预期,预计主要系:1)管理、研 发等费用率控制较好;2)二季度人民币贬值,汇兑收益增加;3)信用减值计提减少。 分季度看,Q1/Q2 分别实现营收 353/395 亿元,同增 42%/28%;分别实现归母净利润 9.8/16.7 亿元,同增 20%/50%。分业务看,上半年公司化学工程/基建/环境治理/实业/ 现 代 服 务 业 分 别 实 现 收 入 574/91/13/38/30 亿 元 , 分 别 同 比 增 长 32%/41%/132%/20%/63%,化工主业延续高增,主要得益于上半年公司承揽任务和项 目开发建设力度加大,重大项目施工进展顺利。分地区看,上半年境内/境外分别实现收 入 571/175 亿元,分别同增 35%/32%,境外生产经营持续恢复。

股权激励叠加股份回购彰显发展信心。公司公告股权激励计划草案,拟授予不超过 6109 万股限制性股票,约占当前总股本的 1%,激励对象包括公司董事(1 位)、高管(3 位)、 中层管理人员及核心骨干人员(不超过 496 位)。授予价 4.81 元/股,计划分三期解锁, 考核期覆盖 2023-2025 年,业绩考核要求为:1)2023-2025 年扣非加权平均 ROE 分别 不低于 9.05%/9.15%/9.25%;2)以 2021 年业绩为基数,2023-2025 年扣非净利润 CAGR 均不低于 15%,以上指标均不低于同行业平均水平或对标企业 75 分位值水平;同时, 公司公告拟回购 4880-6109 万股用于实施股权激励计划,占当前公司总股本的 0.8%-1%, 回购价格不超过 14.89 元/股。按回购数量及价格上限计算,预计回购资金总额不超过 9.1 亿元。此次股权激励业绩目标明确、ROE 考核要求逐年递增,彰显公司对未来发展 信心,叠加回购方案落地,有望进一步激发公司业绩与市值动力。

上半年营收利润符合预期,省外营收占比快速提升。公司 2022H1 实现营收 8.9 亿元, 同增 23%;实现归母净利润 1.08 亿元,同降 16%,符合市场预期。上半年公司实施股 权激励产生股份支付费用 2105 万元,若剔除该因素影响,则公司上半年归母净利润 1.25 亿元,同降 1.7%。分季度看,Q1/Q2 分别实现营收 4.1/4.9 亿元,同增 22%/23%;分 别实现归母净利润 0.42/0.65 亿元,同比变化-29%/-4%,其中 Q2 若剔除股份支付费用 影响(1790 万元),则归母净利润为 0.83 万元,同增 22%,较 Q1 趋于恢复。分业务看, 电力工程建设及智能用电服务/电力设备供应/电力咨询设计分别实现营收6.9/1.4/0.6 亿 元,同增 22%/39%/4%,电力设备业务延续快速扩张态势。分区域看,江苏省内/省外 分别实现营收 6.8/2.1 亿元,同比变化-1%/+450%,省外营收实现大幅增长,成为公司上半年业务扩张核心动能,占公司总营收的比提升至 23%。未来随着公司品牌实力和配 电网 EPCO 一体化实力持续强化、电力市场化程度不断提升,公司有望持续打破区域壁 垒,成长为全国性电力新能源服务商。

上半年订单延续快速增长态势,疫后赶工驱动盈利持续恢复。2022H1 公司新签订单 13.5 亿元,同比大幅增长 89%,其中分业务看,设计咨询服务/电力设备/电力工程服务及智 能化分别新签 0.7/2.9/9.9 亿元,同增 12%/154%/85%。分区域看,江苏省内/省外分 别新签 10.0/3.5 亿元,占比分别为 74%/26%,省外订单签署持续顺利。分客户类型看, 地产/工商业/政府、园区及公共事业分别新签 3.5/6.7/3.3 亿元,占比 26%/50%/24%, 客户结构稳健。上半年公司积极克服疫情影响,订单实现快速增长,当前在手订单充裕, 下半年随着疫情环境明显好转,公司有望加速赶工,驱动在手订单向收入利润持续转化, 全年业绩有望持续恢复。

盈利稳健增长符合预期,下半年有望加速释放。公司 2022H1 实现营收 4.9 亿元,同增 4.5%;实现归母净利润 0.95 亿元,同增 2.3%,符合预期。3-5 月公司上海总部及江阴 核心生产基地受到疫情较大影响(公司长三角业务占比约 50%),物流不畅,原材料接 收、产品发货明显受阻,同时部分客户停工停产,收入确认放缓,但 6 月疫情缓和后公 司快速赶工,上半年盈利整体保持平稳增长态势,彰显公司较强经营韧性。分季度看, Q1/Q2 分别实现营收 2.1/2.9 亿元,同增 3.4%/5.3%;分别实现归母净利润 0.32/0.64 亿元,同增 2.4%/2.3%。分业务看,企业微电网产品及系统/电量传感器分别实现营收 4.4/0.5 亿元,同增 2%/26%;其中企业微电网产品及系统中电力监控及变电站综合监 控产品及系统/能效管理产品及系统/消防及用电安全产品及系统分别实现营收 2.1/1.5/0.5 亿元,同增 9%/27%/-52%,能效管理产品及系统持续快速扩张。当前分布 式新能源快速发展,能统一协调分布式电源、储能、转换、负荷、监控和保护的企业微 电网需求持续提升,叠加工商业电价持续上行,企业精细化用能动力持续提升,推动公 司订单快速放量,下半年随着公司加快赶工,盈利有望加速释放。

微电网业务日趋成熟,产能扩张强化成长动能。上半年公司主推“AcrelEMS 能效管理平 台”,该产品通过在“源网荷储充”各个节点安装监测分析、保护治理装臵,通过边缘计 算网关采集数据上传至平台,平台根据电网价格、用电负荷、电网调度指令等,调整各 系统控制策略,使企业内部电力系统稳定运行、提升效率,降低企业用电成本。目前公 司微电网产品日趋成熟,完成了由 1.0(自动化与数字化)向 2.0(互联互通互动)版本 的升级,持续推动公司从传统制造业向软件服务业转型。近期公司公告拟在江阴斥资 10 亿元投建微电网产业园,生产电力监控、电能管理、电气安全等微电网功能模块产品, 其中固投金额 7 亿元,是公司当前固定资产总额的 3.7 倍,有望大幅提升公司微电网产 品产能。随着公司持续推动微电网技术研发及产能扩张,竞争优势不断强化,为未来保 持快速扩张趋势奠定坚实基础。

营收延续较快增势,在手订单充裕。公司 2022H1 实现营收 9598 万元,同增 36%,上 半年公司积极克服疫情扰动,实现在手订单快速执行,营收维持较快增势;实现归母净 利润 1920 万元,同比大幅增长 128%,主要系收到政府补助 1427 万元,同时现金管理 收益约 1100 万元。扣除非经常性损益的归母净利润-218 万元,去年同期为 607 万元, 主要系 Q1-Q2 北方在结束采暖季后公司刚开始进入拿单和执行阶段,客观上可确认的收 入在历年内占比均较小,同时公司规模快速扩张,刚性成本快速增长,影响上半年经营 性业绩。分季度看,Q1/Q2 公司分别实现营收约 3100/6500 万元,同增 46%/32%,分 别实现归母净利润约 1100/900 万元,同增 103%/169%。分业务看,智能模块化换热机 组/智慧水力平衡装臵/供热节能系统工程分别实现营收约 3800/230/2200 万元,同比变 化+518%/-66%/+15%,智能模块化换热机组业务延续去年以来较快的扩张态势。截至 上半年末,公司在手订单对应收入约 4.9 亿,接近去年全年营收体量,随着下半年继续 签单和在手订单持续转化,公司年内盈利有望保持较快增势。

盈利能力基本稳定,原材料采购增多致现金流出增多。2022H1 公司毛利率 49.8%, YoY-7.5 个 pct,预计主要系 1)上半年营收体量较小,受单体低毛利率项目影响偏大;2) 公司当前处快速扩张阶段,成本前臵致毛利率同比有所下降。当前原材料价格已趋于回 落,公司成本端压力有所减小,全年毛利率有望保持平稳。期间费用率 62.6%,YoY+1.29 个 pct,其中销售/管理/研发/财务费用率 YoY-1.5/+2.0/+0.7/+0.1 个 pct,上半年由于 营收体量小,而公司扩张过程中人员薪资等刚性费用增多,期间费用率整体较高(去年 全年期间费用率约 21%),且波动偏大。资产(含信用)减值损失同比基本持平,且规 模较小(仅 47 万)。归母净利率 20.0%,YoY+8.1 个 pct。经营活动现金净流出 1.3 亿 元,较上年流出扩大约 3300 万元,主要系今年年初原材料价格上涨,且公司今年以来 订单明显增。